Analyse financière dans les collectivités territoriales

La rétrospective financière d'une collectivité locale

La rétrospective financière est un des éléments de l’analyse financière d’une commune, d’un département ou d’une région. Elle sert à connaître la situation financière d’une collectivité et sert de base à la prospective financière.

Qu’est-ce que la rétrospective financière d’une collectivité ?

La rétrospective financière consiste à estimer la solvabilité budgétaire, l’endettement et les marges de manœuvre financières de la collectivité. Cependant, elle ne s’arrête pas au simple budget. Elle étudie, dans un second temps, les documents comptables de la collectivité. Elle prend en compte les motivations politiques et le contexte territorial. Elle peut également s’appliquer aux organismes rattachés à la collectivité, tels que les sociétés mixtes ou encore les EPIC.

À lire sur le même sujet : Le fonctionnement du budget des communes.

Quelle est l’utilité d’une analyse rétrospective ?

La rétrospective financière permet de connaître les dynamiques financières dans lesquelles se situe la collectivité. Elle permet donc de savoir si la gestion actuelle dégrade, ou au contraire améliore, les comptes publics. Elle doit être analysée au regard des évolutions hors du contrôle de la collectivité. Il s'agit par exemple de changements réglementaires ou de la situation économique générale.

Elle a pour but, d’une part, de détecter ou de prévenir les problèmes financiers tels que le surendettement. En effet, le contrôle budgétaire réalisé par le préfet intervient souvent trop tardivement. Les règles relatives à l’équilibre sont aussi insuffisantes. Certains engagements n’apparaissent ainsi pas au bilan, par exemple en Private finance initiative.

Elle permet de répondre aux limites induites par l’annualité budgétaire et par la nomenclature réglementaire. Par exemple, certaines dépenses déjà certaines, mais prévues à l’avenir, n’apparaissent pas au bilan.

Comment réaliser une rétrospective financière ?

La première étape est de fixer une série d’indicateurs. Ceux-ci sont ensuite étudiés sur les quelques années précédentes (généralement entre 3 et 5). On étudie leur trajectoire, ainsi que la rapidité de leur évolution, plutôt que leur niveau dans l’absolu. Bien qu’il s’agisse d’évaluer la situation de la collectivité à un instant t, la rétrospective porte ainsi sur plusieurs années. On compare aussi ces indicateurs à ceux de collectivités semblables. Celles-ci sont définies en termes de population, de fiscalité ou encore de compétences exercées par l’EPCI. On les compare aussi à des seuils donnés par la DGFiP ou la DGCL, ou encore à la moyenne nationale.

Ces comparaisons s’appuient sur des grilles d’analyse qualitative et quantitative. Celles-ci sont plus ou moins fines selon les moyens consacrés à la rétrospective et les publics, plus ou moins avertis, auxquels elle s’adresse.

Quels sont les principaux indicateurs ?

La rétrospective peut être abordée sous 3 thèmes principaux, auxquels on associe une batterie d’indicateurs.

- La solvabilité budgétaire. Elle est estimée grâce au taux d’épargne brute, soit le ratio entre épargne brute et recettes de fonctionnement.

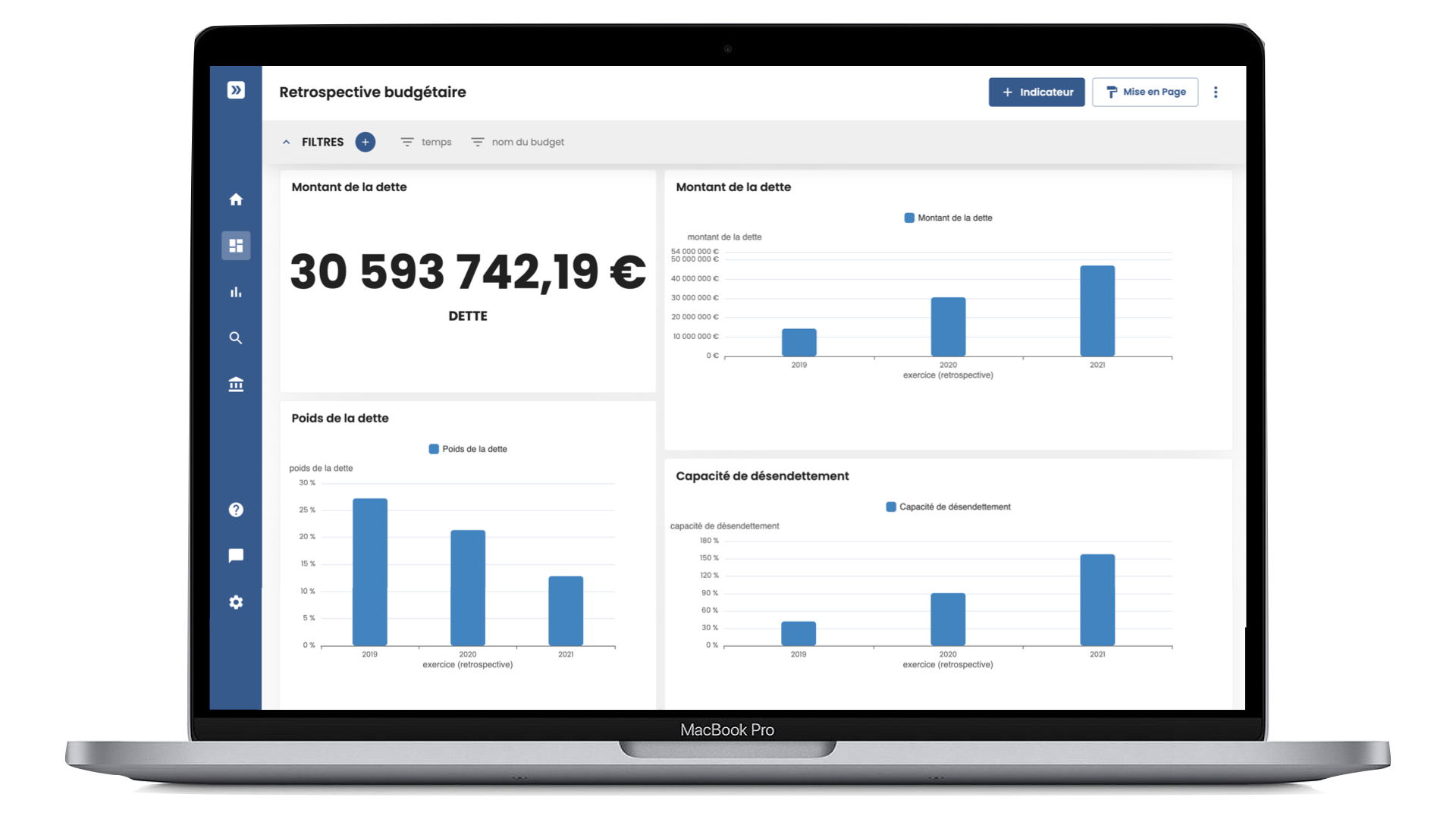

- La situation d’endettement. Elle est évaluée par le taux d’endettement, la capacité de désendettement. On utilise aussi la pondération d’équipement (l’évolution des dépenses d’équipement sur les 10 dernières années) pour l’estimer.

- Les marges de manœuvre. Le premier indicateur est le coefficient de mobilisation du potentiel fiscal. Celui-ci correspond au ratio recettes fiscales locales / potentiel fiscal. Un autre indicateur est la marge d’autofinancement courant. Elle correspond aux dépenses fonctionnement + dette / recettes fonctionnement. On étudie également le taux d’incompressibilité des charges, qui est la part des dépenses de personnel et de la dette dans le total des dépenses.

Élément de l’analyse financière d’une commune, la rétrospective financière permet notamment de connaître les dynamiques financières dans lesquelles se situe la collectivité. Pour la réaliser, la collectivité choisit un ensemble d’indicateurs qu’elle va étudier sur les trois à cinq années précédentes.

Dans le but de faciliter le pilotage des collectivités et notamment le pilotage des finances, Manty a développé Manty Décision, une solution de visualisation de données et de pilotage stratégique. Connectée aux logiciels métiers, elle permet de générer des indicateurs et tableaux de bord grâce à un requêteur en langage naturel.

Pour discuter de l’analyse financière dans votre administration avec un de nos chargés d’affaire secteur public, prenez rendez-vous via notre formulaire de contact Manty Décision.

Revenir à l'index des fiches financières Manty

Récapitulatif de l'offre

.webp)

Solution intuitive pour les collectivités territoriales

Connecté automatiquement

à votre SIRH

Installation rapide et facile pour votre DSI

Accompagnement et

formation inclus

Nécessite seulement 2 heures de paramétrage pour l'équipe RH

Moteur de calcul puissant

& calculs transparents

Tarif sur mesure

Proportionnel à votre budget de fonctionnement

Pour structures de toute taille

Nombre d'utilisateurs illimité

Compatible avec la plupart des logiciels finance du marché

Installation rapide et facile : 2h pour votre DSI

Accompagnement et formation

Tarif sur mesure

Pour administrations et collectivités de toute taille

Nombre d'utilisateurs illimité

Développement de connecteurs custom, API

Accompagnement et formation

Installation rapide et facile : 2h pour votre DSI

Mise en place de connecteurs adaptés à vos logiciels métiers, API et CSV

L'offre Essentiel

4000€ HT pour les 2 périmètres, soit 2000€ annuel par périmètre.

Frais d'installation : 1000€ plateforme + 1000€ par périmètre

14 tableaux de bord spécifiques petites structures

Personnalisation des tableaux avec le référent

Formation de 1h30 par utilisateur

Nombre d'utilisateurs illimité

Installation rapide et facile : 2h pour votre DSI

Compatible avec la plupart des logiciels finance et RH du marché

Posts similaires

Newsletter Manty