Budget des collectivités territoriales

La préparation du budget communal

La préparation du budget communal est un moment majeur pour le maire et les services municipaux.

Elle consiste à présenter, dans un document unique, l’ensemble des recettes et des dépenses prévues pour l’année. Les règles de la préparation budgétaire des communes sont définies par l’instruction budgétaire et comptable M14. Certaines règles spécifiques s’appliquent aux budgets des petites communes. Le budget préparé doit aussi respecter les grands principes budgétaires.

Attention : cette explication concerne le budget primitif de la commune (principal et annexe). Il est à différencier des budgets autonomes. Ceux-ci concernent les établissements publics de coopération intercommunale (EPCI), centres communaux d’action sociale (CCAS) et caisses des écoles.

À lire sur le même sujet : Le budget primitif d'une collectivité.

Qui prépare le budget communal ?

Le maire est responsable du budget de la commune. Concrètement, une grande partie de l’élaboration est réalisée par les services de la commune, et notamment le service financier.

Chaque service va demander une enveloppe en détaillant les recettes et dépenses estimées de l'année à venir. La direction financière centralise toutes ces propositions, et prépare le budget à présenter aux élus.

Enfin, le maire et les élus interviennent pour décider des orientations politiques du budget, et approuver ou non les projets proposés par les services.

Analysons maintenant ce processus de préparation budgétaire dans le détail, étapes par étapes.

Qu’est-ce que le cadrage du budget communal ?

Le cadrage consiste à définir les grandes orientations budgétaires du prochain exercice. Selon la taille de la commune et la complexité des données, le cadrage peut commencer dès juillet, pour le budget de l’année suivante. Il est réalisé par les services financiers de la commune, qui informent ensuite chaque chef de service de son cadre budgétaire.

Il s’appuie sur deux types d’informations :

- Les priorités politiques, décidées par le maire.

- Les contraintes financières, qui dépendent de la situation financière de la commune et du contexte économique.

Qu’est-ce que l’arbitrage ?

A partir du cadre budgétaire, chaque service dépensier fait une proposition de dépenses.

Celles-ci sont alors arbitrées par le service financier. Ce dernier se positionne uniquement de manière technique. Par exemple, il valide des dépenses obligatoires, ou rejette des dépenses qui ne relèvent pas de la compétence du service concerné.

Ensuite, les propositions font l’objet d’un deuxième arbitrage, cette fois-ci politique. Les propositions sont négociées et le maire tranche au moment des conférences budgétaires.

Une fois les arbitrages décidés, le service financier rédige le budget qui sera présenté au vote du conseil municipal.

Sur quelles informations la préparation du budget communal s’appuie-t-elle ?

Le budget est construit à partir de trois types d’information :

- La situation actuelle des finances. Celle-ci est notamment constatée à partir de l’exécution de l’année précédente, de la comptabilité des dépenses engagées ou en cours, et de l’analyse financière.

- L’évaluation des recettes. Elle est réalisée à partir des tarifs de services communaux, des produits d’exploitation et des niveaux d’autofinancement et d’emprunt. Elle prend également en compte les informations des services de l’Etat concernant les dotations, la péréquation et les bases des impôts locaux.

- L’évaluation des dépenses. Certaines dépenses sont obligatoires et prévues par la loi, ou résultant d’engagements passés ou de décisions de justice. D’autres sont facultatives, selon les moyens de la commune. Dans les deux cas, elles sont évaluées en s’appuyant sur le budget de chaque service pour l’exercice précédent, modulé selon les orientations politiques et les contraintes nouvelles.

Quel est le rôle des élus dans la préparation du budget ?

Les conseillers municipaux interviennent au moment du Débat d’orientation budgétaire (DOB). Cependant, les avis exprimés par les élus ne sont pas contraignants. Le véritable rôle des conseillers se trouve au moment du vote du budget.

Si le conseil municipal a choisi de créer une commission des finances, celle-ci est obligatoirement consultée. Là aussi, son avis n’est pas contraignant.

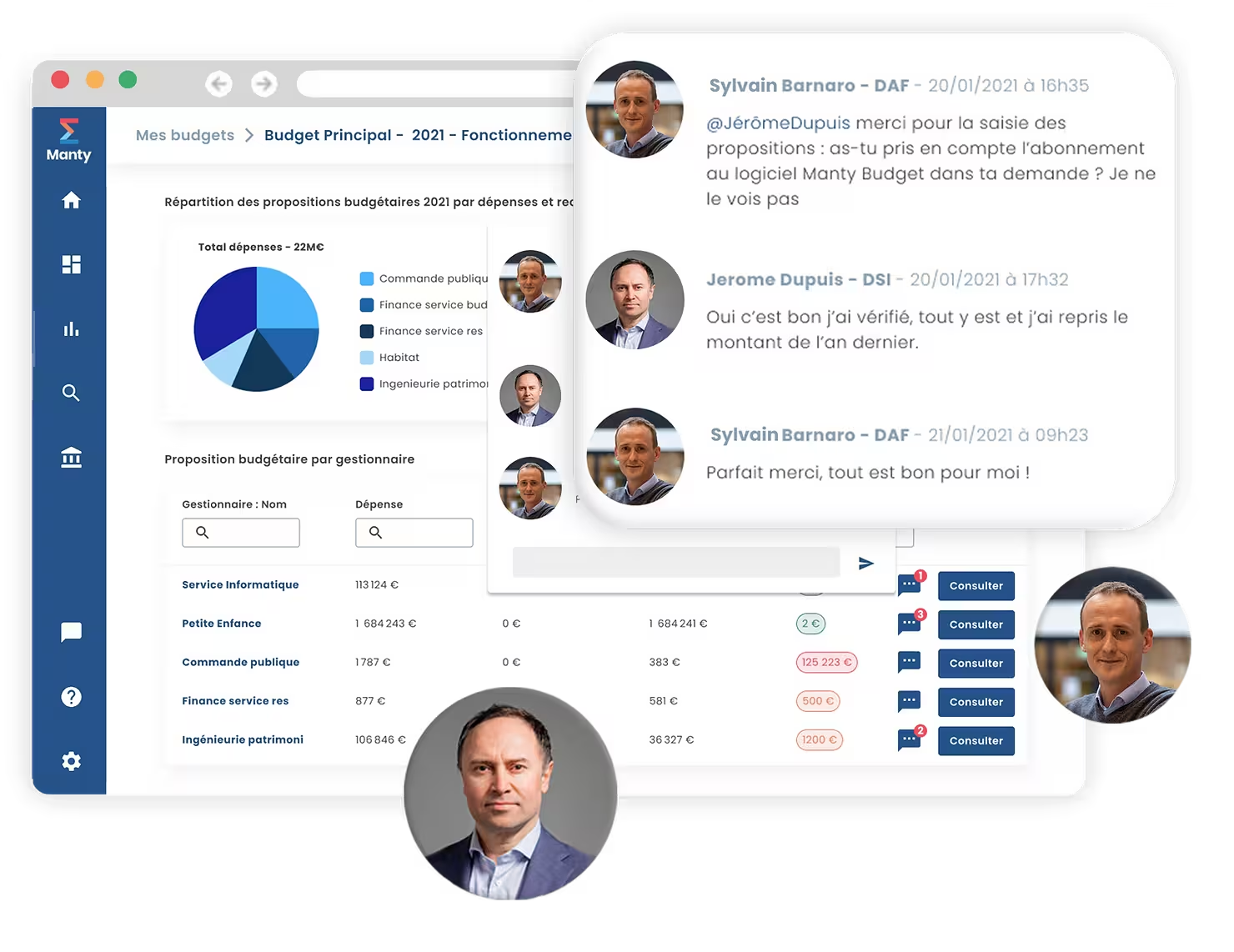

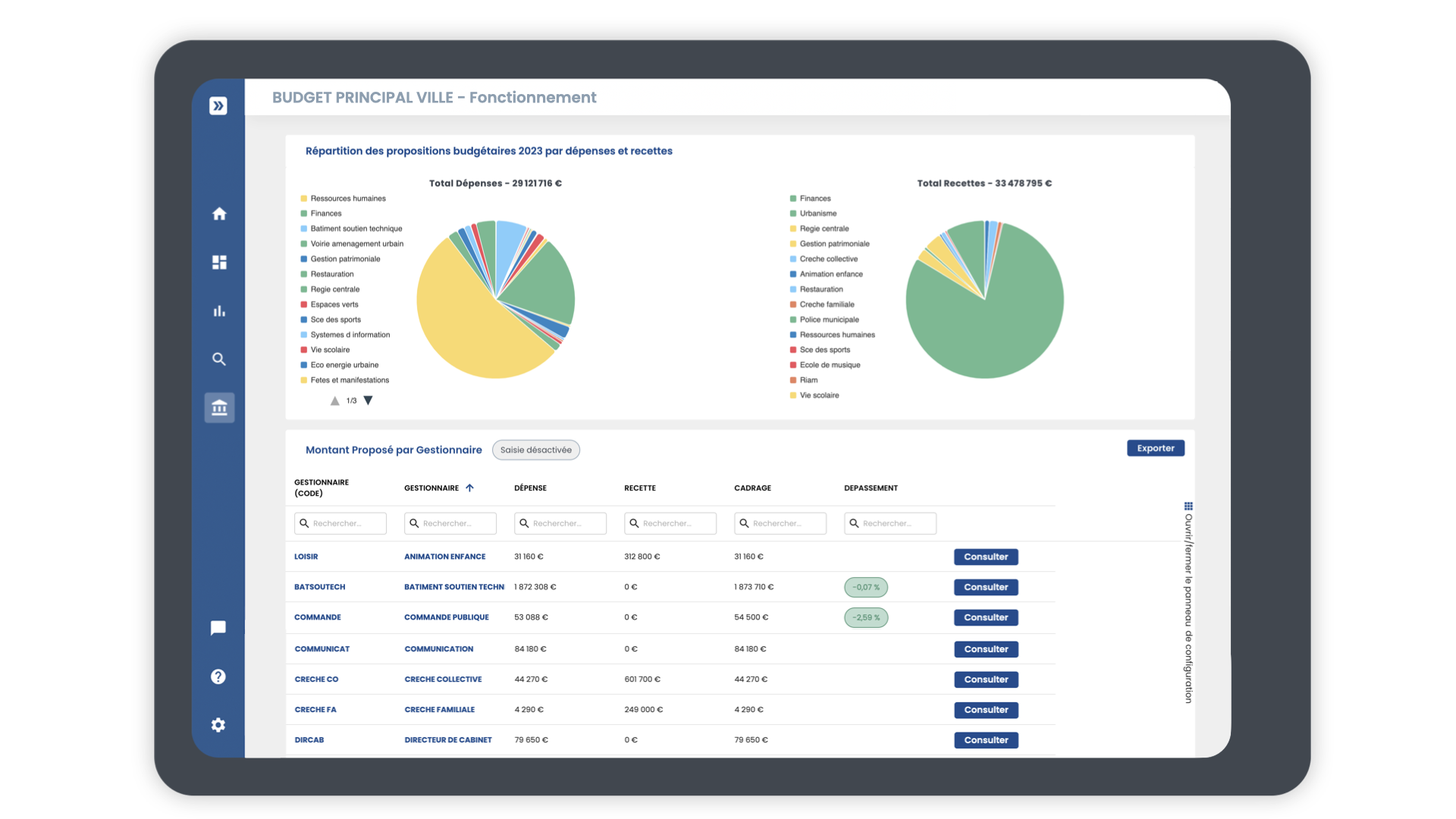

La préparation budgétaire est un moment crucial pour les maires et les services municipaux. Afin de les aider à aborder sereinement les différentes étapes de la préparation du budget, nous avons développé Manty Budget, un logiciel de préparation budgétaire intuitif et collaboratif.

Vous êtes curieux et souhaitez en savoir plus sur notre solution co-construite avec des DAF de collectivités territoriales ? Découvrez notre page dédiée.

Vous préférez en discuter de vive voix avec un de nos chargés d'affaire secteur public ? Prenez rendez-vous pour une démo.

Revenir à l'index des fiches financières Manty

Récapitulatif de l'offre

.webp)

Solution intuitive pour les collectivités territoriales

Connecté automatiquement

à votre SIRH

Installation rapide et facile pour votre DSI

Accompagnement et

formation inclus

Nécessite seulement 2 heures de paramétrage pour l'équipe RH

Moteur de calcul puissant

& calculs transparents

Tarif sur mesure

Proportionnel à votre budget de fonctionnement

Pour structures de toute taille

Nombre d'utilisateurs illimité

Compatible avec la plupart des logiciels finance du marché

Installation rapide et facile : 2h pour votre DSI

Accompagnement et formation

Tarif sur mesure

Pour administrations et collectivités de toute taille

Nombre d'utilisateurs illimité

Développement de connecteurs custom, API

Accompagnement et formation

Installation rapide et facile : 2h pour votre DSI

Mise en place de connecteurs adaptés à vos logiciels métiers, API et CSV

L'offre Essentiel

4000€ HT pour les 2 périmètres, soit 2000€ annuel par périmètre.

Frais d'installation : 1000€ plateforme + 1000€ par périmètre

14 tableaux de bord spécifiques petites structures

Personnalisation des tableaux avec le référent

Formation de 1h30 par utilisateur

Nombre d'utilisateurs illimité

Installation rapide et facile : 2h pour votre DSI

Compatible avec la plupart des logiciels finance et RH du marché

Posts similaires

.webp)

Newsletter Manty