Budget des collectivités territoriales

Le débat d'orientation budgétaire (DOB)

.avif)

Le débat d’orientation budgétaire (DOB) est un moment majeur de la préparation du budget dans les collectivités territoriales. C’est une étape de la phase politique de la préparation, qui permet aux élus d’exprimer leur avis sur les grandes lignes du budget.

Qu’est-ce que le débat d’orientation budgétaire ?

Le DOB est défini comme une discussion tenue par l’assemblée locale (conseil municipal, communautaire, départemental ou régional). Il porte sur les grandes lignes du budget de l’exercice en cours. Formellement, il est matérialisé par une délibération.

Il est obligatoire pour les départements et les régions. Il concerne aussi les communes de plus de 3500 habitants, les Établissements Publics de Coopération Intercommunale (EPCI) ainsi que les syndicats mixtes. Pour les petites communes et EPCI, il est facultatif mais conseillé.

C’est la première étape formelle du cycle budgétaire des collectivités. Il intervient lorsque la préparation du budget par l’exécutif (maire, président d’EPCI, de département ou de région) et par ses services est déjà largement entamée, voire presque achevée.

À lire sur le même sujet : Le fonctionnement du budget des communes.

Quelle est l’utilité du débat d’orientation budgétaire ?

Le DOB a deux objectifs :

1. Informer les élus locaux, pour leur permettre de voter de manière éclairée sur le budget.

2. Permettre aux élus de s’exprimer sur le budget proposé par l’exécutif. Les élus peuvent ainsi clarifier aux yeux des citoyens leurs positions sur les priorités politiques envisagées par l’exécutif.

Le DOB est donc un élément important de la démocratie et des finances publiques locales.

Quand le débat d’orientation budgétaire doit-il se tenir ?

Le DOB doit se tenir dans les 2 mois avant le vote du budget primitif, sauf dans les régions, où le délai est de 10 semaines. Il ne peut pas se tenir le même jour que le vote du budget, mais il n’y a pas de délai minimum entre le vote et le DOB. En revanche, celui-ci doit être organisé dans un délai « raisonnable » avant le vote, selon la taille de la collectivité et la complexité du budget.

Comment préparer le débat d’orientation budgétaire ?

Le DOB est précédé par la remise du Rapport d’orientation budgétaire (ROB). Ce rapport permet à l’assemblée délibérante de disposer d’une information précise et détaillée. Il présente la situation financière de la collectivité. Il indique donc l’environnement économique de la collectivité. Il mentionne également les dispositions pertinentes de la loi de finances (par exemple l’évolution envisagée des taux d’imposition). Il présente également la situation de la dette de la collectivité et éventuellement de ses effectifs. Le ROB indique également les orientations envisagées en matière d’investissement. Le ROB doit être transmis aux élus locaux au moins 5 jours avant le DOB pour les communes. Pour les départements et les régions, le délai est de 12 jours.

En amont de la délibération, les élus municipaux et les élus communautaires (les élus des EPCI) doivent également recevoir une note explicative de synthèse. Dans les départements et les régions, cette note est remplacée par un rapport. Ce rapport ou cette note est joint à la convocation des élus et doit être suffisamment détaillé pour être considéré comme valable. Il peut prendre la forme du ROB, mais ce n’est pas obligatoire.

En tout état de cause, ce rapport ou cette note doit permettre aux élus de saisir le contexte, de comprendre les motifs (de droit et de fait) des dispositions budgétaires envisagées, ainsi que de mesurer les conséquences du budget proposé. Par contre, l’exécutif n’a pas l’obligation de justifier de manière détaillée le bien-fondé de son budget. La jurisprudence indique que la note ou le rapport doit comporter, a minima :

- Des éléments d’analyse prospective, c’est-à-dire d’évaluation à moyen terme des ressources et des charges.

- Des éléments concernant les principaux investissements projetés.

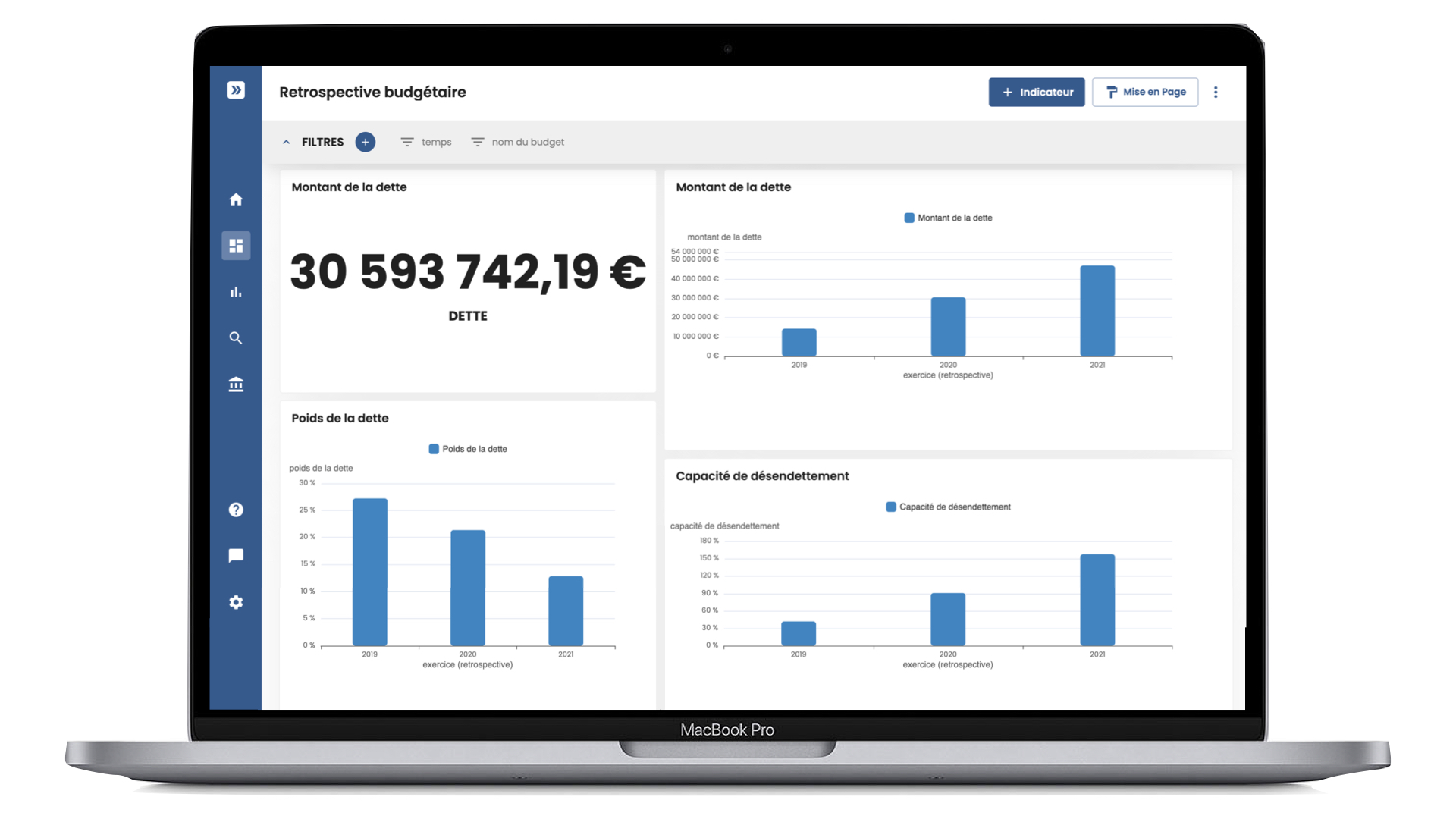

- Des informations relatives au niveau d’endettement et la dynamique de la dette locale.

- L’évolution des taux de la fiscalité locale.

Découvrez notre tableau de bord modèle Rétrospective budgétaire sur notre plateforme démo !

Quel est le contenu du débat d’orientation budgétaire ?

Les discussions portent sur les grandes lignes du budget primitif en cours de préparation. La loi ne fixe pas de modèle précis au contenu du DOB. Cependant, certains éléments sont indispensables.

Il s'agit donc tout d’abord d’informer les élus des contraintes financières de l’exercice budgétaire en cours. Pour cela, il est conseillé de discuter en premier lieu la situation économique et sociale nationale (voire mondiale). La situation particulière de la collectivité est ensuite abordée.

Dans un deuxième temps, l’assemblée débat des tendances budgétaires et des grandes orientations du budget à venir. L’exécutif présente généralement les prévisions concernant les principales recettes (fiscalité, concours de l’Etat, produits des services…). L’assemblée discute ensuite des principales dépenses envisagées par l’exécutif, en fonctionnement comme en investissement. L’état et l’évolution de la dette sont également abordés.

Concernant les dépenses d’investissement, le DOB porte non seulement sur l’exercice en cours, mais aussi sur les engagements pluriannuels envisagés. Un troisième temps du débat peut donc être consacré aux projets dits « récurrents », et aux projets en phase d’étude ou prêts à être engagés. Le plan pluriannuel d’investissement (PPI) est présenté. Le recours aux Autorisations de programme (AP) et Crédits de paiement (CP) est également discuté.

Le DOB concerne à la fois le budget principal et les budgets annexes. En revanche, il n’est pas un moment de discussion des budgets passés.

Quelles sont les conditions d’organisation du débat d’orientation budgétaire ?

La loi ne fixe pas de contraintes de forme ni de durée du débat. La seule obligation est d’acter le DOB par une délibération, séparée de celle du vote du budget.

Le débat se déroule conformément au règlement intérieur de l’assemblée délibérante, et dans les conditions applicables à toutes les autres séances. Le DOB est retracé dans un compte-rendu de séance.

Si elles le souhaitent, les collectivités ont la possibilité de s’imposer des règles supplémentaires, qui permettent de dynamiser le débat. Ces règles peuvent par exemple définir de manière plus précise les informations contenues dans le Rapport d’orientation budgétaire (comparaison avec d’autres collectivités semblables, utilisation des mêmes indicateurs d’une année sur l’autre afin de permettre la comparaison, etc.). Par contre, une collectivité ne peut pas donner de caractère décisionnel au DOB.

Quelles sont les conséquences du débat d’orientation budgétaire ?

Le DOB ne donne pas lieu à un vote. Les avis exprimés lors de ce débat par la majorité ou par l’opposition ne sont donc nullement contraignants. Un budget refusé ou critiqué par certains élus peut tout à fait être maintenu en l’état après le DOB. Dans les faits, à l’étape du vote du budget, le budget adopté est fréquemment celui initialement proposé par l’exécutif.

En revanche, ce débat est indispensable pour que les élus puissent voter le budget de manière informée. Un budget voté sans que le DOB n’ait été tenu, dans les collectivités où il est obligatoire, est donc entaché d’illégalité.

Quelles sont les étapes suivant la tenue du débat d’orientation budgétaire ?

Tout comme le ROB, la délibération du DOB doit être transmise au préfet. Les communes doivent également la transmettre au président de l’EPCI, et l’EPCI doit transmettre la délibération de son propre DOB aux communes membres.

Par la suite, la note explicative de synthèse est attachée en annexe au budget primitif et au compte administratif (CA). En outre, une présentation brève et synthétique est également jointe au budget primitif et au CA. Celle-ci est destinée aux citoyens, pour leur permettre de saisir les enjeux du budget. Elle est généralement plus courte et plus simple à comprendre que la note explicative. Ces deux documents doivent être accessibles au public, et publiés sur le site Internet de la collectivité lorsque celle-ci en possède un.

Dans le cycle budgétaire, l’étape suivant le DOB est le vote du budget primitif.

Lors du débat d’orientation budgétaire comme lors des autres étapes de la préparation, les élus doivent avoir une vision claire de la situation de la collectivité. Chez Manty, nous avons développé Manty Budget, notre logiciel de préparation budgétaire afin d’apporter plus de lisibilité et de simplicité à tous les acteurs de la préparation grâce à leurs données. Pour découvrir l'interface et les fonctionnalités du logiciel, consultez la démonstration interactive en ligne de Manty Budget.

Vous souhaitez faire de l’élaboration du budget dans votre collectivité un véritable moment de pilotage ? Planifiez une démonstration avec un de nos chargés d’affaire secteur public !

Revenir à l'index des fiches financières Manty

Récapitulatif de l'offre

.webp)

Solution intuitive pour les collectivités territoriales

Connecté automatiquement

à votre SIRH

Installation rapide et facile pour votre DSI

Accompagnement et

formation inclus

Nécessite seulement 2 heures de paramétrage pour l'équipe RH

Moteur de calcul puissant

& calculs transparents

Tarif sur mesure

Proportionnel à votre budget de fonctionnement

Pour structures de toute taille

Nombre d'utilisateurs illimité

Compatible avec la plupart des logiciels finance du marché

Installation rapide et facile : 2h pour votre DSI

Accompagnement et formation

Tarif sur mesure

Pour administrations et collectivités de toute taille

Nombre d'utilisateurs illimité

Développement de connecteurs custom, API

Accompagnement et formation

Installation rapide et facile : 2h pour votre DSI

Mise en place de connecteurs adaptés à vos logiciels métiers, API et CSV

L'offre Essentiel

4000€ HT pour les 2 périmètres, soit 2000€ annuel par périmètre.

Frais d'installation : 1000€ plateforme + 1000€ par périmètre

14 tableaux de bord spécifiques petites structures

Personnalisation des tableaux avec le référent

Formation de 1h30 par utilisateur

Nombre d'utilisateurs illimité

Installation rapide et facile : 2h pour votre DSI

Compatible avec la plupart des logiciels finance et RH du marché

Posts similaires

.webp)

Newsletter Manty