Budget des collectivités territoriales

Le fonctionnement du budget des communes

Quelle est la définition d’un budget communal?

Le budget d’une commune est un acte de prévision et d’autorisation des recettes et des dépenses.

En France, le premier budget voté dans l’année est appelé budget primitif. Celui-ci porte sur l’entièreté d’un exercice budgétaire, c’est-à-dire un an. Il s’agit donc d’un budget prévisionnel, qui nécessite souvent d’être adapté en cours d’année. Le conseil municipal vote alors un budget supplémentaire ou des décisions modificatives.

A quoi sert le budget d’une commune ?

On peut comprendre le budget d’une commune comme un acte à la fois juridique et politique.

Juridique, car il est l’acte par lequel le conseil municipal autorise le maire à engager une dépense. C’est l’outil fondamental de la gestion d’une commune : aucune dépense ne peut être faite si elle n’est pas inscrite dans le budget. C’est également l’acte de prévision des dépenses et des recettes sur un an. Il participe donc au pilotage des finances locales.

Le budget est donc aussi un acte politique et démocratique. Il indique les orientations financières et les priorités de la politique municipale, proposées par le maire et votées par le conseil.

Toute personne a le droit de connaître le budget d’une commune.

De quels éléments se compose le budget d’une commune ?

Le budget d’une commune se compose d’un budget principal et d’un ou plusieurs budgets annexes. Les budgets annexes rassemblent les recettes et les dépenses liées à certains services spécialisés. Ils concernent par exemple le traitement de l’eau. Toutes les autres recettes et dépenses sont indiquées dans le budget principal.

Chacun de ces budgets est lui-même composé d’un budget (ou section) de fonctionnement et d’un budget d’investissement :

- La section de fonctionnement correspond aux recettes courantes. Il s'agit notamment du produit des impôts locaux et des dotations de l’Etat, par exemple la dotation globale de fonctionnement (DGF). S'y ajoutent le produit des services publics et du domaine communal. Cette section sert aux dépenses habituelles et nécessaires au fonctionnement de la commune. Il s’agit par exemple de la rémunération des employés municipaux, de l’achat de services, du paiement des intérêts de la dette, etc.

- La section d’investissement est financée par des dotations et subventions de l’Etat ou d’autres organismes publics. Elle est aussi alimentée par les recettes non utilisées de la section de fonctionnement, lorsqu’il y en a, et éventuellement un emprunt. Cette section sert aux dépenses enrichissant le patrimoine de la commune. Cela correspond notamment aux investissements dans les équipements. Une partie des dépenses de cette section peut être attribuée sous la forme d’un budget participatif. Le remboursement du capital de la dette est également comptabilisé dans la section d’investissement.

Chaque section doit être à l’équilibre, c’est-à-dire que les dépenses sont égales aux recettes. Il en est de même pour le budget dans son ensemble.

Qui prépare le budget de la commune ?

Le maire est responsable de la préparation du budget de sa commune.

Pour élaborer le budget, il est aidé par les services municipaux. Avec les services financiers, il définit un cadre qui indique les conditions et les contraintes financières. Il délimite également les contours du budget. Cette étape s’appuie sur les informations transmises par la Direction générale des collectivités locales (DGCL) du ministère de l’Intérieur et la Direction générale des finances publiques (DGFiP). Il s’agit notamment du montant des dotations versées par l’Etat et de la base d’imposition de certaines taxes, votées par l’Assemblée nationale en loi de finances initiale (LFI). La commune dispose également des conseils des « comptables publics » de la DGFiP.

Par la suite, les services dépensiers de la commune font des propositions budgétaires. Celles-ci sont négociées et le maire décide de l’arbitrage final. A partir de ces décisions, les services financiers préparent les documents budgétaires.

Lorsque le conseil municipal a choisi de créer une commission des finances, celle-ci est consultée. Son avis n’est pas contraignant.

À lire sur le même sujet : Le fonctionnement du budget des collectivités territoriales.

Comment les budgets des communes sont-ils adoptés ?

Le processus d’adoption du budget municipal suit plusieurs étapes obligatoires :

1. La présentation du Rapport d’orientation budgétaire (ROB)

Ce rapport est communiqué aux élus municipaux et au préfet. Il présente les prévisions d’évolutions des recettes et des dépenses ; les engagements pluriannuels ; la structure et la gestion de la dette. Dans les communes de plus de 10 000 habitants, des informations sur les effectifs municipaux sont également présentées.

2. Le Débat d’orientation budgétaire (DOB)

Il a lieu au conseil municipal. Il permet aux élus municipaux de discuter les priorités et les évolutions de la situation financière de la collectivité. Il est obligatoire dans les communes de plus de 3500 habitants. Il doit avoir lieu dans les 2 mois précédant le vote du budget.

3. Le vote du budget primitif

Le conseil municipal approuve la section de fonctionnement, puis celle d’investissement. Au sein de chaque section, les dépenses sont votées par chapitres, selon leur nature ou leur fonction. Le budget primitif doit être voté avant le 15 avril. Il est ensuite transmis au préfet, qui exerce un contrôle de légalité.

4. L’adoption du compte de gestion et du compte administratif (CA).

Ces deux documents retracent l’ensemble des opérations de dépenses et de recettes réalisées au cours de l’exercice écoulé. Le compte de gestion est établi par un comptable public. Le CA est réalisé par l’ordonnateur, c’est-à-dire le maire. Ces deux documents doivent concorder et être adoptés au plus tard le 30 juin.

5. Éventuellement, des décisions modificatives et un budget supplémentaire peuvent être votés.

Comment les budgets des communes sont-ils exécutés ?

L’exécution du budget des communes est identique à celle du budget des autres collectivités territoriales. Elle est la responsabilité du maire (l’ordonnateur), qui transmet des ordres au comptable. Ce dernier vérifie ces ordres et les exécute.

Avant que le budget ne soit voté, l’exécutif peut recouvrer les impôts. Il peut aussi engager des dépenses de fonctionnement dans la limite du budget précédent. Quant aux dépenses d’investissement, elles sont limitées à un quart du budget précédent et nécessitent l’autorisation du conseil municipal.

Quels principes budgétaires un budget communal doit-il respecter ?

Le budget de la commune doit respecter des principes budgétaires fondamentaux. Ceux-ci sont les mêmes pour toutes les collectivités territoriales. Il s’agit des principes d’unité, d’universalité, d’antériorité, de spécialité, d’équilibre et de publicité.

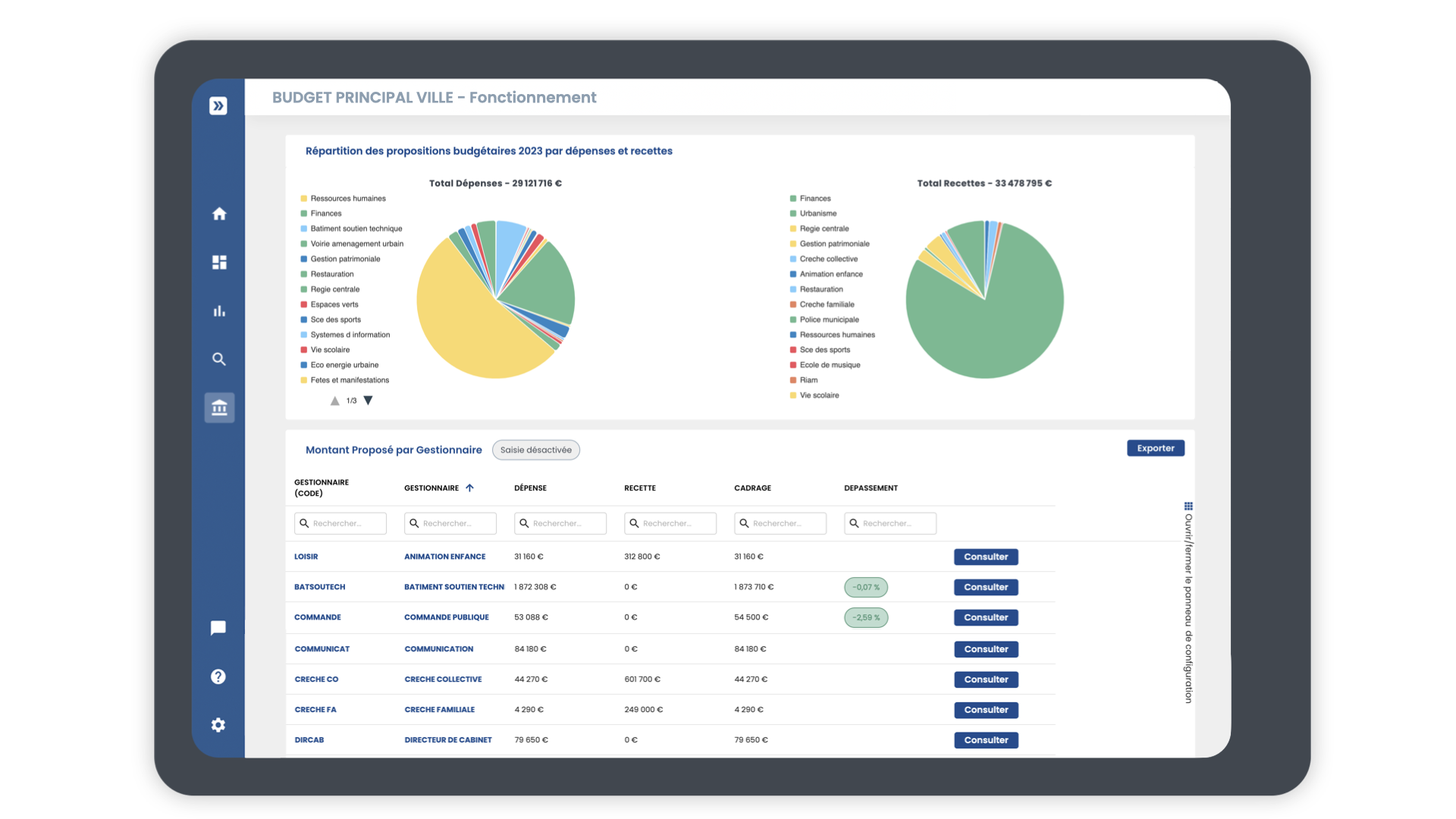

Afin d’apporter plus de lisibilité et de simplicité à tous les acteurs durant la préparation du budget communal, nous avons développé Manty Budget notre logiciel de préparation budgétaire intuitif et collaboratif. Pour découvrir l'interface et les fonctionnalités du logiciel, consultez la démonstration interactive en ligne de Manty Budget.

Pour discuter de votre processus de préparation budgétaire avec un de nos chargés d’affaire secteur public, prenez rendez-vous via notre formulaire de contact.

Revenir à l'index des fiches financières Manty

Récapitulatif de l'offre

.webp)

Solution intuitive pour les collectivités territoriales

Connecté automatiquement

à votre SIRH

Installation rapide et facile pour votre DSI

Accompagnement et

formation inclus

Nécessite seulement 2 heures de paramétrage pour l'équipe RH

Moteur de calcul puissant

& calculs transparents

Tarif sur mesure

Proportionnel à votre budget de fonctionnement

Pour structures de toute taille

Nombre d'utilisateurs illimité

Compatible avec la plupart des logiciels finance du marché

Installation rapide et facile : 2h pour votre DSI

Accompagnement et formation

Tarif sur mesure

Pour administrations et collectivités de toute taille

Nombre d'utilisateurs illimité

Développement de connecteurs custom, API

Accompagnement et formation

Installation rapide et facile : 2h pour votre DSI

Mise en place de connecteurs adaptés à vos logiciels métiers, API et CSV

L'offre Essentiel

4000€ HT pour les 2 périmètres, soit 2000€ annuel par périmètre.

Frais d'installation : 1000€ plateforme + 1000€ par périmètre

14 tableaux de bord spécifiques petites structures

Personnalisation des tableaux avec le référent

Formation de 1h30 par utilisateur

Nombre d'utilisateurs illimité

Installation rapide et facile : 2h pour votre DSI

Compatible avec la plupart des logiciels finance et RH du marché

Posts similaires

.webp)

Newsletter Manty