Finances des collectivités territoriales

Le contrôle de gestion dans les collectivités territoriales

Qu’est-ce que le contrôle de gestion dans les collectivités territoriales ?

La notion de contrôle de gestion vient initialement du secteur privé. De manière générale, le contrôle de gestion est un système de pilotage de la collectivité. Il est mis en œuvre par un service dédié ou, à défaut, par des responsables de service, qui ont alors un rôle de contrôleurs de gestion territoriaux. Son but est de permettre à la collectivité d’atteindre des objectifs définis à l’avance. Ces objectifs concernent la réalisation (c’est-à-dire les activités effectivement menées par un service) et la baisse des dépenses.

Le contrôle de gestion n’est pas en tant que tel une obligation prévue par la loi. En revanche, il a pour but d’assurer la régularité financière, juridique et comptable de la collectivité. Il permet donc de respecter d’autres obligations liées au fonctionnement du budget des collectivités. Il assure également le respect des grands principes budgétaires et des règles de base des finances publiques locales. En conséquence, l’instauration d’un contrôle de gestion s’est généralisée dans la plupart des collectivités.

Il faut différencier le contrôle de gestion, qui est réalisé par la collectivité et sur elle-même, d’autres formes de contrôle. En particulier, il est à distinguer du contrôle du préfet et de celui de la Chambre régionale des comptes, ou encore de l’évaluation des politiques publiques.

Qui est concerné par le contrôle de gestion ?

Il existe 2 types de contrôle de gestion : interne et externe. Le contrôle interne porte sur les différents services de la collectivité. Le contrôle externe s’adresse aux partenaires de la collectivité (les « satellites »), par exemple dans le cadre d’une délégation de service public. Ces partenaires sont par exemple des établissements publics, des sociétés d’économie mixte (SEM) ou des associations subventionnées.

Le contrôle peut s’effectuer parallèlement à l’activité contrôlée ou a posteriori.

Comment le contrôle de gestion est-il réalisé ?

Le contrôle de gestion se fonde sur 3 critères principaux :

- Le coût

- L’efficience (peut-on obtenir le même résultat pour un coût inférieur ?)

- L’efficacité (le résultat obtenu correspond-il à l’objectif ?)

Ces critères permettent de mesurer la performance du service contrôlé. Dans les faits, le contrôle de gestion peut recouvrir des réalités assez différentes en fonction des collectivités. Il varie particulièrement selon leur taille et leurs compétences.

La première étape du contrôle consiste à fixer des objectifs, ou indicateurs. Il s’agit par exemple du nombre de bénéficiaires d’une politique publique, de délais de mise en œuvre, d’éventuels critères de qualité, et d’objectifs budgétaires. Le contrôleur mesure ensuite la différence entre les objectifs et le résultat réel. Enfin, il propose des pistes d’amélioration.

Le contrôle de gestion nécessite donc la participation active des services.

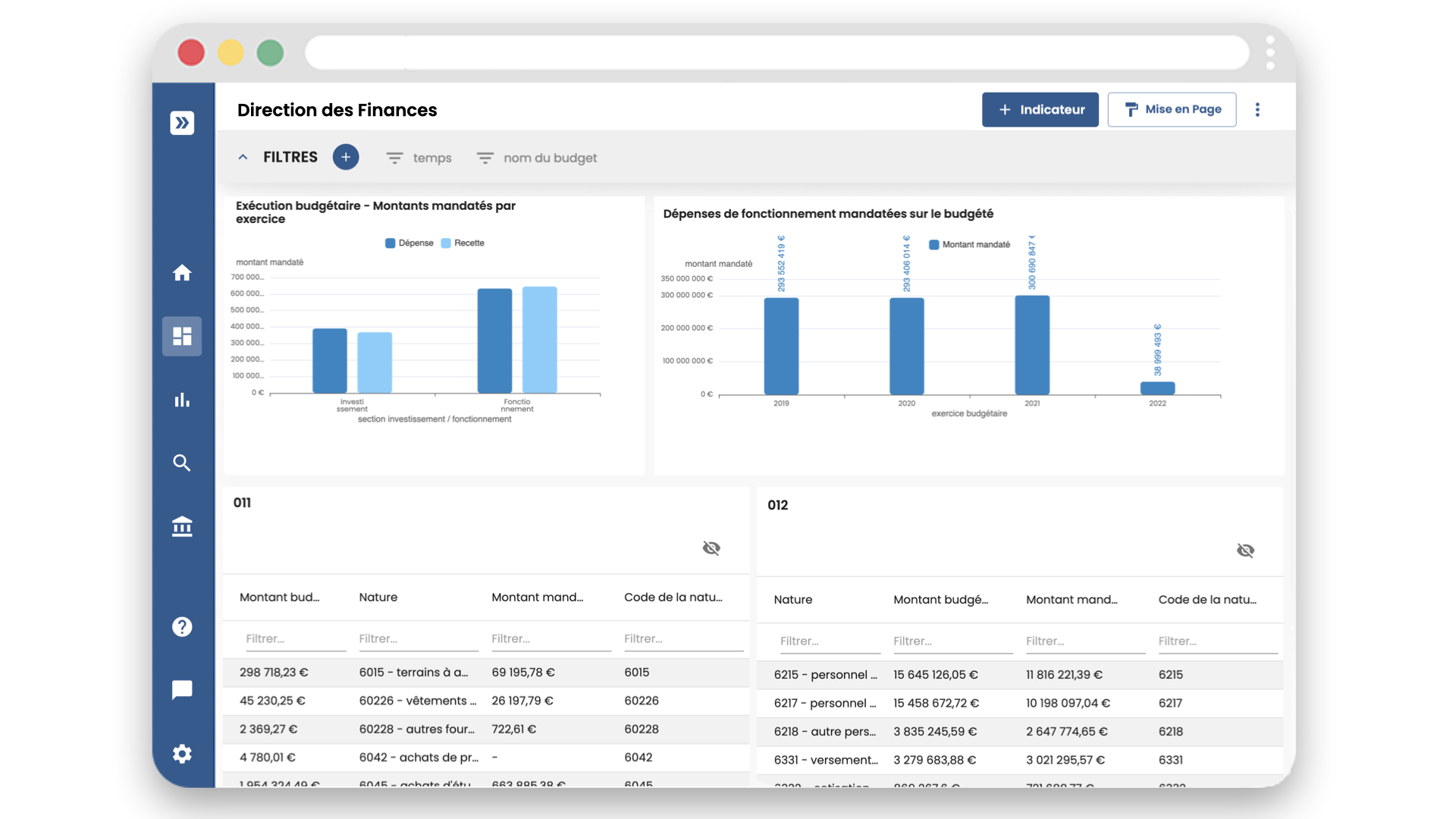

Découvrez notre tableau de bord Direction des Finances sur notre plateforme de démonstration.

À quoi sert le contrôle de gestion dans les collectivités territoriales ?

Le contrôle de gestion a pour but d’optimiser les dépenses et les recettes des collectivités.

Cette pratique vise tout d’abord à répondre à certaines inefficiences dans la gestion des collectivités. Ainsi, le fait de fixer des objectifs précis et chiffrés permet d’identifier les points d’amélioration possible. Il facilite aussi le suivi budgétaire.

À lire sur le même sujet : Le suivi budgétaire.

D’autre part, les collectivités ont vu leurs ressources, et notamment les dotations de l’État, baisser au cours des dernières années. Pour autant, leurs charges n’ont pas diminué. Enfin, elles font face à une exigence croissante des citoyens de bonne gestion des fonds publics. Le contrôle de gestion peut également aider lors de la modernisation des administrations.

La mise en place du contrôle de gestion se généralise au sein des collectivités territoriales du fait de ses nombreux avantages : assurer la régularité de la collectivité, mesurer la performance des différents services, etc. Afin de simplifier le suivi et l'analyse de l'activité des collectivités, Manty a développé Manty Décision, une solution de datavisualisation et de pilotage stratégique. Pour découvrir comment les contrôleurs de gestion utilisent Décision, consultez notre page dédiée.

Pour bénéficier d’une démonstration des différentes fonctionnalités et notamment du requêteur et des indicateurs et tableaux de bords pertinents pour le contrôle de gestion, planifiez un temps d’échange avec un de nos chargés d’affaire.

Revenir à l'index des fiches financières Manty

Récapitulatif de l'offre

.webp)

Solution intuitive pour les collectivités territoriales

Connecté automatiquement

à votre SIRH

Installation rapide et facile pour votre DSI

Accompagnement et

formation inclus

Nécessite seulement 2 heures de paramétrage pour l'équipe RH

Moteur de calcul puissant

& calculs transparents

Tarif sur mesure

Proportionnel à votre budget de fonctionnement

Pour structures de toute taille

Nombre d'utilisateurs illimité

Compatible avec la plupart des logiciels finance du marché

Installation rapide et facile : 2h pour votre DSI

Accompagnement et formation

Tarif sur mesure

Pour administrations et collectivités de toute taille

Nombre d'utilisateurs illimité

Développement de connecteurs custom, API

Accompagnement et formation

Installation rapide et facile : 2h pour votre DSI

Mise en place de connecteurs adaptés à vos logiciels métiers, API et CSV

L'offre Essentiel

4000€ HT pour les 2 périmètres, soit 2000€ annuel par périmètre.

Frais d'installation : 1000€ plateforme + 1000€ par périmètre

14 tableaux de bord spécifiques petites structures

Personnalisation des tableaux avec le référent

Formation de 1h30 par utilisateur

Nombre d'utilisateurs illimité

Installation rapide et facile : 2h pour votre DSI

Compatible avec la plupart des logiciels finance et RH du marché

Posts similaires

Newsletter Manty